En Estados Unidos, comparar dos ofertas de autos solo por el pago mensual es uno de los errores más comunes. La cuota puede manipularse fácilmente. Basta con cambiar el plazo o la tasa de interés para que “se vea mejor”. Pero, eso no significa que sea la mejor opción. Si quieres tomar una decisión inteligente, necesitas mirar más allá del número mensual.

El precio total del auto importa más

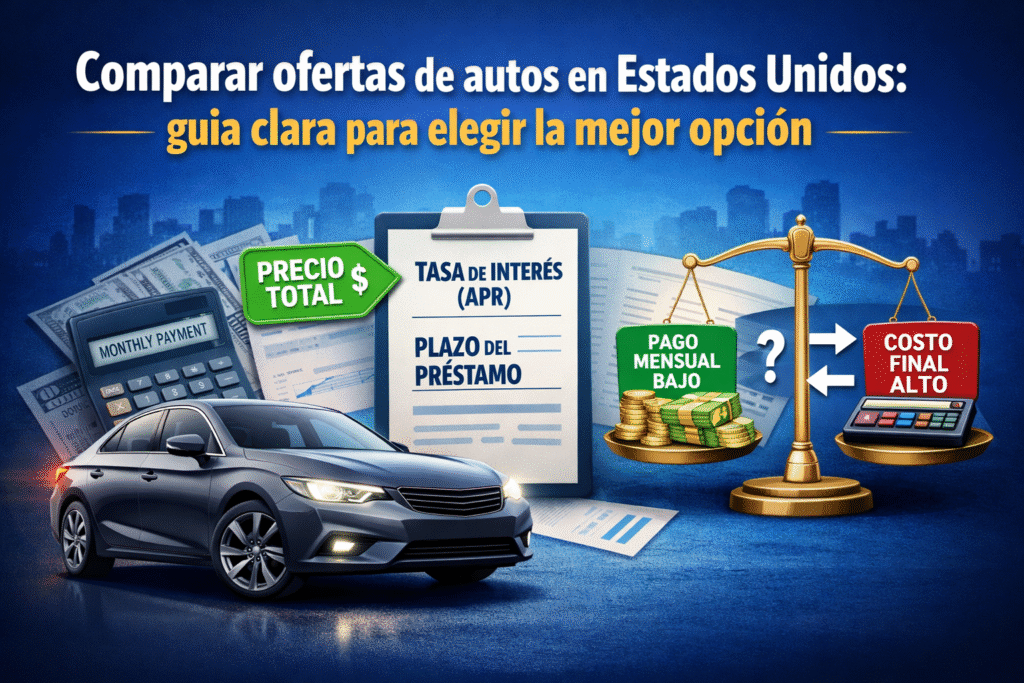

Antes de comparar pagos, pide siempre el precio total del vehículo, conocido como out-the-door. Este incluye impuestos, cargos del concesionario y otros fees.

Dos autos pueden tener cuotas similares, pero precios finales muy distintos. Si no comparas este número, estás evaluando a ciegas.

La tasa de interés cambia todo

El APR (tasa anual) es uno de los factores más importantes. Define cuánto pagarás realmente por financiar el auto.

Según el Consumer Financial Protection Bureau, incluso una diferencia de pocos puntos en el APR puede representar miles de dólares adicionales durante la vida del préstamo.

Un pago mensual bajo con una tasa alta puede salir mucho más caro al final.

Datos de Edmunds muestran que la tasa promedio (APR) para autos nuevos en Estados Unidos ha superado el 7 %, lo que encarece significativamente el crédito incluso cuando la cuota mensual parece manejable.

El plazo: donde se esconde el truco

Aquí es donde muchos compradores caen. Extender el préstamo reduce la cuota, pero aumenta el costo total.

Por 60 meses pagas más cada mes, pero menos intereses. Mientras que, por 72 u 84 meses, pagas menos al mes, pero mucho más en total.

Según Edmunds, los plazos largos se han vuelto cada vez más comunes en Estados Unidos, precisamente para hacer las cuotas más “atractivas”.

Calcula el total que vas a pagar

Este es el dato que realmente importa: Pago mensual × cantidad de meses = costo total

Analicemos un caso hipotético:

– Oferta A: $450 × 60 meses = $27,000

– Oferta B: $380 × 84 meses = $31,920

La segunda parece más barata. Pero terminas pagando casi $5,000 más.

Datos de referencia sobre financiamiento automotriz pueden consultarse en el Consumer Financial Protection Bureau (CFPB).

El down payment también influye

El pago inicial también cambia la comparación entre dos ofertas de autos. Un mayor down payment reduce el monto financiado y puede bajar la cuota mensual. Sin embargo, no siempre es la mejor opción si el resto de las condiciones no son favorables. También hay que considerar seguros, garantías extendidas y otros productos financieros que pueden incluirse en el contrato.

Siempre pregúntate: ¿Cuánto dinero total va a salir de mi bolsillo?

Cuidado con los extras

Muchas ofertas incluyen productos adicionales sin que lo notes claramente:

– Garantías extendidas

– Protecciones financieras

Estos elementos aumentan la cuota mensual y el costo total.

La forma correcta de comparar

Un comprador inteligente no se enfoca en la cuota. Se enfoca en:

– Precio total del auto

– APR

– Plazo del préstamo

– Costo total del financiamiento

Herramientas como las calculadoras de Kelley Blue Book permiten comparar ofertas de autos de forma clara.

La mejor oferta no es la que se siente más cómoda hoy, es la que te cuesta menos dinero mañana.

Sigue todo nuestro contenido aquí en el blog y también en las redes sociales. Compartimos información útil para que tomes mejores decisiones. Con nosotros puedes resolver dudas y comprar, con seguridad, el carro que deseas en Estados Unidos.