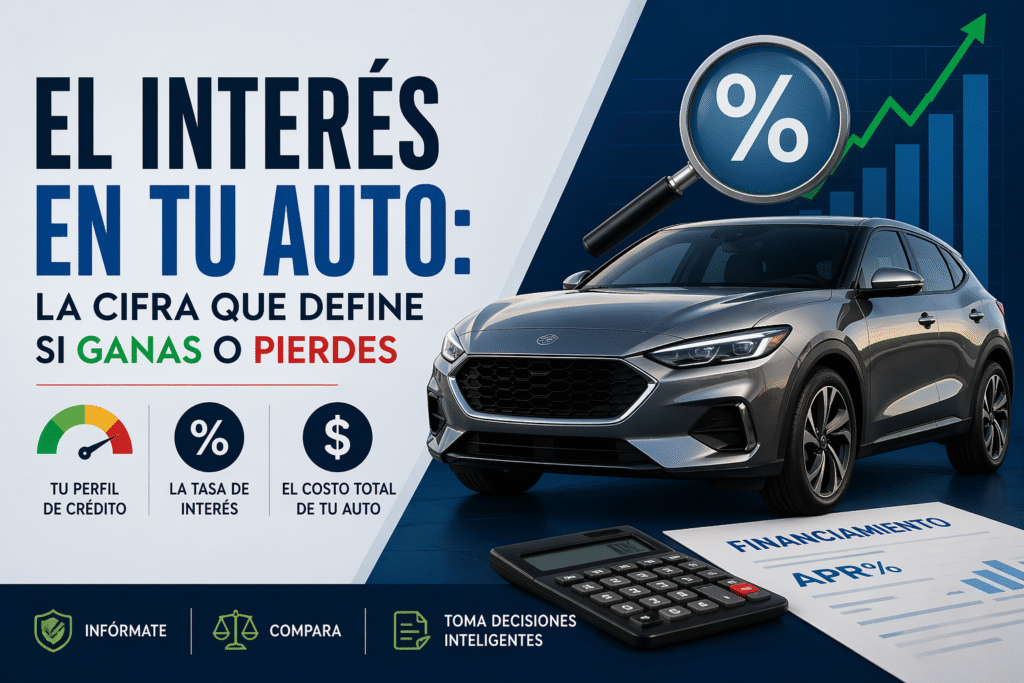

Comprar un carro en Florida puede ser una buena decisión… o un error caro. Todo depende del interés que aceptes. Muchos compradores se enfocan en la mensualidad y olvidan lo más importante: si esa tasa realmente corresponde a su perfil financiero. Saber identificarlo puede ahorrarte miles de dólares.

Tu perfil define tu tasa

El punto de partida es tu historial de crédito. En Estados Unidos, el sistema más utilizado es el FICO Score. Este número determina el riesgo que representas para el prestamista. De forma general:

– 720 o más: acceso a tasas bajas

– 660–719: tasas moderadas

– 600–659: tasas elevadas

– Menos de 600: financiamiento costoso

Según datos de Experian, en 2024 el promedio de tasas para autos nuevos fue de aproximadamente 6.7% para clientes con crédito alto y más de 13% para perfiles subprime.

Si tu tasa está muy por encima de esos rangos, hay que revisarla.

No compares con la mensualidad

Un error común es aceptar la oferta porque “la cuota cabe en el presupuesto”. Eso no significa que sea justa.

Ejemplo simple:

Auto: $20,000

Interés: 14%

Plazo: 72 meses

Terminas pagando varios miles adicionales. El enfoque correcto es mirar el APR (Annual Percentage Rate), no solo el pago mensual.

Compara antes de firmar

Nunca te quedes con la primera oferta. Compara con bancos, concesionarios y cooperativas de crédito.

Plataformas como NerdWallet y Bankrate publican promedios actualizados del mercado que sirven como referencia.

Si te ofrecen una tasa muy por encima del promedio para tu perfil, no es competitiva.

El tipo de financiamiento importa

No todas las opciones funcionan igual. Especial atención con modelos como Buy Here Pay Here. En estos casos:

– Las tasas suelen ser más altas

– Hay menos transparencia

– El margen de negociación es limitado

Son útiles en situaciones específicas, pero no siempre son la mejor opción si tienes acceso a crédito tradicional.

Señales de alerta

Hay comportamientos que indican que la tasa puede no ser justa:

– No te explican cómo se calculó

– Evitan hablar del APR

– Te presionan para firmar rápido

– Solo hablan del pago mensual

Si notas esto, detente y compara.

¿Cómo tomar una decisión inteligente?

Antes de cerrar el trato:

– Solicita una preaprobación en un banco

– Verifica tu crédito antes de negociar

– Pregunta si pueden mejorar la tasa

Pequeñas acciones pueden marcar una gran diferencia en el costo final.

Mantenerte informado es esencial. Por eso, te recomendamos seguir nuestro blog y redes sociales, donde compartimos contenido práctico y actualizado para ayudarte a tomar mejores decisiones. Con nosotros puedes avanzar con seguridad hacia el auto que realmente quieres en Estados Unidos.