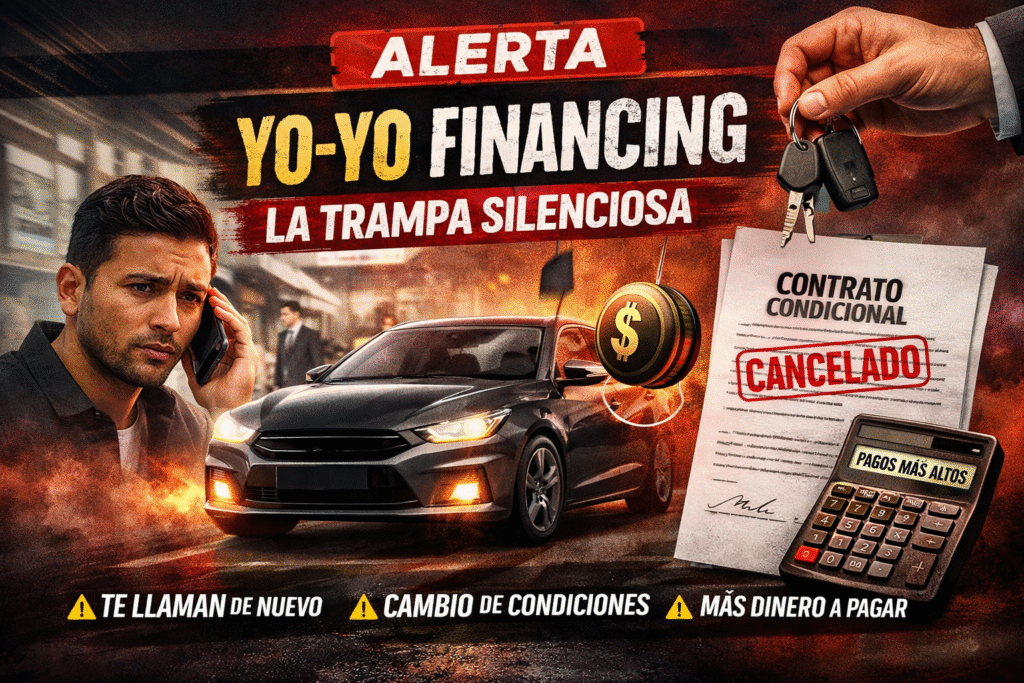

Sales del dealer con carro nuevo, sonrisa incluida y la sensación de misión cumplida. Todo parece cerrado y aprobado, pero días después suena el teléfono y tienes que regresar. Ahí empieza el verdadero negocio. El llamado yo-yo financing no es un error. Es una jugada diseñada para cambiarte el trato cuando ya estás emocionalmente comprometido con el carro.

La verdad detrás del «yo-yo financing»

El mecanismo es simple, pero efectivo. El dealer te entrega el vehículo sin tener el financiamiento completamente aprobado. Tú firmas un contrato que parece final, pero en realidad es condicional.

Luego ocurre esto:

– Te llaman días después

– Alegan que el banco rechazó el crédito

– Te piden regresar “urgente”

– Te presentan nuevas condiciones

Y aquí viene lo importante: esas condiciones casi siempre son peores.

Según la Federal Trade Commission (FTC), este tipo de prácticas está vinculado a contratos condicionados que permiten modificar o cancelar el acuerdo inicial.

Cómo funciona la estrategia

El proceso está diseñado para ponerte en desventaja emocional desde el primer momento.

1. Aprobación rápida (aparente): Te dicen que todo está listo. Sin esperas.

2. Entrega inmediata del carro: Ya lo manejas. Ya lo sientes tuyo.

3. Cambio de escenario: Días después, el trato “no funcionó”.

4. Nueva negociación bajo presión

– Mayor interés

– Pagos más altos

– Más dinero inicial

El Consumer Financial Protection Bureau (CFPB) advierte que los consumidores con crédito limitado son los más vulnerables a cambios en los términos del financiamiento, especialmente cuando el contrato no es definitivo.

Cómo se comporta esta práctica en Florida

En Florida, el yo-yo financing se mueve en una zona gris legal. No siempre es ilegal, pero sí puede prestarse para abusos.

La ley permite contratos condicionados. Eso significa que el dealer puede entregarte el carro sin tener el financiamiento final aprobado. Si el banco no acepta el préstamo, el concesionario puede pedirte que regreses.

El problema es cómo se usa esa flexibilidad. Según la Florida Department of Highway Safety and Motor Vehicles, los dealers deben cumplir con reglas claras en la documentación y divulgación de términos, pero el financiamiento depende de terceros (bancos).

Además, la propia FTC ha advertido sobre prácticas engañosas en concesionarios, incluyendo cambios de términos tras la entrega del vehículo.

En la práctica, esto significa:

– El dealer puede cancelar el contrato si no consigue financiamiento

– Puede pedirte firmar un nuevo acuerdo

– Puede presionarte para aceptar condiciones menos favorables

Y ahí es donde muchos compradores pierden dinero.

A quién afecta más

No es casual. Este modelo apunta directamente a perfiles específicos:

– Personas con crédito bajo

– Compradores primerizos

– Comunidad latina e inmigrantes

– Clientes con urgencia de compra

¿Por qué? Porque hay menos margen para negociar cuando ya tienes el carro en tus manos.

Señales de alerta que no debes ignorar

Hay señales claras que debes detectar desde el inicio:

– El contrato incluye frases como “subject to financing”

– No hay aprobación directa del banco

– Te entregan el carro el mismo día sin confirmación

– El dealer evita darte detalles claros

Si ves dos o más de estas señales, debes detenerte.

Cómo protegerte al comprar

Aquí no se trata de miedo, sino de estrategia.

– No te lleves el carro sin aprobación final del banco

– Pregunta directamente si el crédito está completamente cerrado. – Lee cada línea del contrato antes de firmar

– Considera financiamiento externo con tu banco o credit union

– Nunca regreses a firmar bajo presión

El CFPB también señala que los términos pueden cambiar incluso después de firmar si el contrato es condicional.

El objetivo no es solo venderte el carro, es sacarte del mercado. Una vez que lo tienes, dejas de buscar opciones. Ahí el dealer tiene ventaja, ya no negocias igual, pues estás emocionalmente involucrado.

Si quieres evitar errores que te pueden costar miles de dólares, la información es tu mejor defensa. Mantente al día con todo lo que compartimos en nuestro blog y redes sociales. Aquí explicamos el negocio automotriz en Estados Unidos sin rodeos, para que puedas tomar decisiones claras, resolver tus dudas y comprar el carro que realmente quieres con seguridad.